2022年,印花税,变了!7月1日新法执行, 7 大误区,误入要多交税!

税优源财税提醒:

印花税和其他9个税种合并申报已经施行了9个月,印花税还有新变化!

2022年7月1日,颁布的《中华人民共和国印花税法》将正式执行!

新印花税法实施后,印花税的重大变化有哪些呢?

新法速览:

1、增值税不作为计算缴纳增值税依据

2、证券交易印花税也被纳入法律规范

3、取消原税目中对列举证件征税

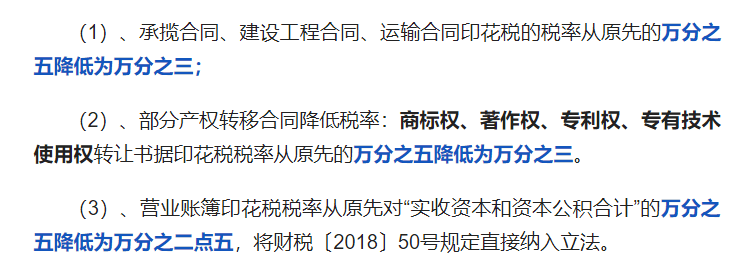

4、调减部分税率

5、规定了同一印税凭证多方所持计税金额

6、新增和明确了减免税的相关范围和要求

01.征收范围减少

权利、许可证照所征收的5元印花税将取消。

02.税率降低

需要注意,如果纳税人签订合同是含税价,未单独列明增值税的,则需按全额计缴印花税。

提到增值税,顺便提醒会计报销入账时务必仔细核实发票情况,确保凭据真实有效,督促员工上传和提交发票原件到《发票小工具》上,便于会计进行发票查重和真伪查验,避免不合规发票入账带来税务风险。

3.按实际计算税额纳税,取消尾数规定

7月1日后,缴纳印花税不用对尾数进行四舍五入了,计算结果是多少就缴纳多少。

4.统一按征管法监管,不再轻税重罚

那么,2022年印花税到底是按月申报还是按次申报呢?

按月申报和按次申报的不同之处就在于:

(1)按期(月)申报的,必须先做税种认定;按次申报的,可以不做税种认定。

(2)按期(月)申报的,未发生纳税义务也要做零申报;按次申报的,未发生纳税义务可以不申报。

(3)按期(月)申报的,税款所属期可以选择一个月;按次申报的,税款所属期只能选择某一天,即应纳税凭证书立(领受)的日期。

纳税人可以根据实际情况自行决定采用按月申报或按次申报,也可以选择部分按月申报,部分按次申报。

印花税 7 大误区,误入要多交税!

误区一:实收资本需要每年交印花税

政策依据:国税地字〔1988〕25号《国家税务局关于印花税若干具体问题的规定》第十六条规定“凡是记载资金的账簿,启用新账时,资金未增加的,不再按件定额贴花。”

因而可知,新成立企业,需按实缴资本金额的万分之五缴纳印花税,以后年度增加实收资本时,才需要按增资金额缴纳印花税,如果资金未增加的,则不需要在该年度对资金账簿所记载的金额进行贴花。

需要提醒的是,如企业涉及增资,那么是在次年的1月1日至3月31日进行按年汇总申报缴纳,而不是资金到账的次月,时间节点请记牢。

误区二:营业账簿印花税享受减半优惠

政策依据:财税〔2018〕50号《财政部 税务总局关于对营业账簿减免印花税的通知》规定“自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。”苏财税〔2019〕15号《江苏省财政厅 国家税务总局江苏省税务局关于贯彻实施小微企业普惠性税收减免政策的通知》第二条规定“增值税小规模纳税人已按规定享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受本通知第一条规定的优惠政策。

营业账簿分为资金账簿和按件贴花的其他账簿,资金账簿减半征收,其他账簿免征。而在2019年1月1日至2021年12月31日期间,减半征收的资金账簿印花税还可在原有基础上再减半,叠加享受优惠政策。

误区三:注册资本认缴制下,暂未实际到位的出资也要缴纳印花税

政策依据:国税发[1994]25号《国家税务总局关于资金账簿印花税问题的通知》规定,“记载资金的账簿”的印花税计税依据为“实收资本”与“资本公积”两项合计金额。

在注册资本认缴制下,如股东认缴出资暂未实际到位,会计账簿上没有记载实收资本和资本公积的金额,则不需要缴纳印花税。待今后股东实际缴付出资后,再将实收资本和资本公积合计金额的增加部分作为计税依据缴纳印花税。

误区四:只有签订书面合同才需要缴纳印花税

政策依据:财税〔2006〕162号《财政部、国家税务总局关于印花税若干政策的通知》第一条规定“对纳税人以电子形式签订的各类应税凭证要按规定征收印花税。

随着电子商务的广泛应用,越来越多的企业通过互联网来进行合同签订工作,电子合同的使用范围在逐步扩大。有的纳税人认为电子合同不是书面合同,不需要缴纳印花税。据此,不只是签订书面合同才需要贴花。

误区五:印花税计税依据一律按含税合同金额计征

政策依据:财税〔2016〕43 号《财政部、国家税务总局关于营改增后契税房产税土地增值税个人所得税计税依据问题的通知》及印花税条例中表述的依据合同所载金额确定计税依据。

政策执行口径:

1.如印花税应税合同或者具有合同性质的凭证,只记载不含税金额,则以不含税金额作为印花税的计税依据;

2.如印花税应税合同或者具有合同性质的凭证,既记载不含税金额又记载增值税金额,且分别记载的,则以不含税金额作为印花税的计税依据;

3.如印花税应税合同或者具有合同性质的凭证,所载金额中包含增值税金额,但未分别记载的,则以合同所载金额(即含税金额)作为印花税的计税依据。

误区六:多缴的印花税可办退税

政策依据:财税字【1988】255号《中华人民共和国印花税暂行条例实施细则》第二十四条规定“凡多贴印花税票者,不得申请退税或者抵用。如果在合同履行过程中金额有所增加,则须按《中华人民共和国印花税暂行条例》第九条规定执行,即已贴印花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。”

例如:出租方以高价出租了一处商业旺铺,双方签订了一年期的租赁合同,并按租金收入缴纳了印花税及相关税费。三个月后,承租方生意不理想,难以继续承受高价租金,便与出租方协商要求调低10%,经双方协商一致,从第四个月起减掉了10%的租金。此时,出租方认为,减少租金后的印花税是多交了,应该是可以办理退税的。但根据政策规定,这种情况的印花税是不可以办理退税的。

误区七:所有经济合同都需要贴花

很多纳税人对印花税的征税范围不清楚,误认为企业在经济活动中签订的所有经济合同都要缴纳印花税。实际上,现行印花税只对《中华人民共和国印花税暂行条例》(国务院令第11号)列举的十一大类应税合同征收,即购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同、产权转移书据。

没有列举的应税合同,则无需贴花。

常见的不需要贴花的经济合同有:劳务用工合同、会计审计合同、委托代理合同、工程监理合同、拆迁补偿合同、委托贷款合同。